遺言・相続・遺産分割

- 相続税はどうやって計算しますか?

- 相続税はいつまでに申告・納付をする必要がありますか?

- 相続税の負担を軽減する方法がありますか?

オールワン法律会計事務所の弁護士・税理士が相続税の申告を法務・税務の両面から分かりやすく解説します。

相続税の計算

法定相続人

妻 子A 子B

正味遺産額

1億4,800万円

遺産分割の結果

妻が相続財産の60%(8,880万円)の財産を相続 子A子Bが各自20%(2,960万円)の財産を相続

① 正味遺産額から基礎控除額を控除します

| 1億4,800万円 | - | 4,800万円 | = | 1億円 |

| (基礎控除額※) | (課税遺産総額) |

※ 3,000万円 + (法定相続人の人数 × 600万円)

② 課税遺産総額を法定相続分で割付けます

| 妻 | 1億円 | × | 1/2 (法定相続分) |

= | 5,000万円 |

| 子A | 1億円 | × | 1/4 (法定相続分) |

= | 2,500万円 |

| 子B | 1億円 | × | 1/4 (法定相続分) |

= | 2,500万円 |

③ 課税財産に税率を乗じる等して相続人ごとの相続税額を算出します

| 妻 | 5,000万円 | × | 20% | - | 200万円 | = | 800万円 |

| 子A | 2,500万円 | × | 15% | - | 50万円 | = | 325万円 |

| 子B | 2,500万円 | × | 15% | - | 50万円 | = | 325万円 |

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

④ 相続人ごとの相続税額を合算します

800万円+325万円+325万円=1,450万円(相続税の総額)

⑤ 相続税の総額を実際の相続割合に応じて相続人ごとに按分します

| 妻 | 1,450万円 | × | 60% | = | 870万円 (妻が納める相続税額 ※) |

| 子A | 1,450万円 | × | 20% | = | 290万円 (子Aが納める相続税額) |

| 子B | 1,450万円 | × | 20% | = | 290万円 (子Bが納める相続税額) |

※

被相続人の配偶者が相続した正味遺産額が、次の金額のどちらか多い金額までは相続税はかかりません。

〇 1億6,000万円

〇 配偶者の法定相続分相当額

(相続税法19条の2)

土地の評価上の区分

財産評価基本通達によれば、土地の価額は、次に掲げる地目別に評価します。

ただし、一体として利用されている一団の土地が2以上の地目からなる場合には、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。

宅 地

建物の敷地及びその維持若しくは効用を果たすために必要な土地

田

農耕地で用水を利用して耕作する土地

畑

農耕地で用水を利用しないで耕作する土地

山 林

耕作の方法によらないで竹木の生育する土地

原 野

耕作の方法によらないで雑草、かん木類の生育する土地

牧 場

家畜を放牧する土地

池 沼

かんがい用水でない水の貯留池

鉱泉地

鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

雑種地

以上のいずれにも該当しない土地

駐車場(宅地に該当するものを除く)、ゴルフ場、遊園地、運動場、鉄軌道等の用地は雑種地となります。

土地の評価単位

土地の価額は、次に掲げる評価単位ごとに評価することになります。

宅地

1画地の宅地(利用の単位となっている1区画の宅地)を評価単位とします(筆ではありません)。

田及び畑

1枚の農地(耕作の単位となっている1区画の農地)を評価単位とします。

山林

1筆の山林を評価単位とします。

原野

1筆の原野を評価単位とします。

牧場及び池沼

原野に準ずる評価単位とします。

鉱泉地

原則として、1筆の鉱泉地を評価単位とします。

雑種地

利用の単位となっている一団の雑種地を評価単位とします。

宅地の評価 路線価方式・倍率方式

宅地の評価方法には、市街地的形態を形成する地域にある宅地を評価する際に適用する「路線価方式」と、路線価方式を適用する地域以外にある土地を評価する際に適用する「倍率方式」があります。

路線価

路線価は、路線に接する宅地で次に掲げるすべての事項に該当するものについて、売買実例価額、公示価格、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長がその路線ごとに評定した1㎡当たりの価額をいい、各国税局が路線価図により公表しています。

➀その路線のほぼ中央部にあること

➁その一連の宅地に共通している地勢にあること

➂その路線だけに接していること

➃その路線に面している宅地の標準的な間口距離及び奥行距離を有するく形又は正方形のものであること

路線価方式は、路線価が定められている地域の評価方法です。路線価とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額のことで、千円単位で表示しています。

路線価方式における土地の価額は、路線価をその土地の形状等に応じて奥行価格補正、不整形地補正、間口狭小補正などの減額補正、角地、二方、三方路線価影響加算などの加算調整などの画地調整を行い評価するものです。

特定路線価

路線価による土地の評価は、不特定多数の者の通行の用に供されている路線ごとに設定された路線価に基づき評価することになるため、路線価が付されていない土地については、評価ができないことになります。

そこで、相続税や贈与税の申告のために、路線価地域内において、路線価の設定されていない道路のみに接している土地等を評価する必要があるときには、路線価(特定路線価)の設定の申出をすることができます。

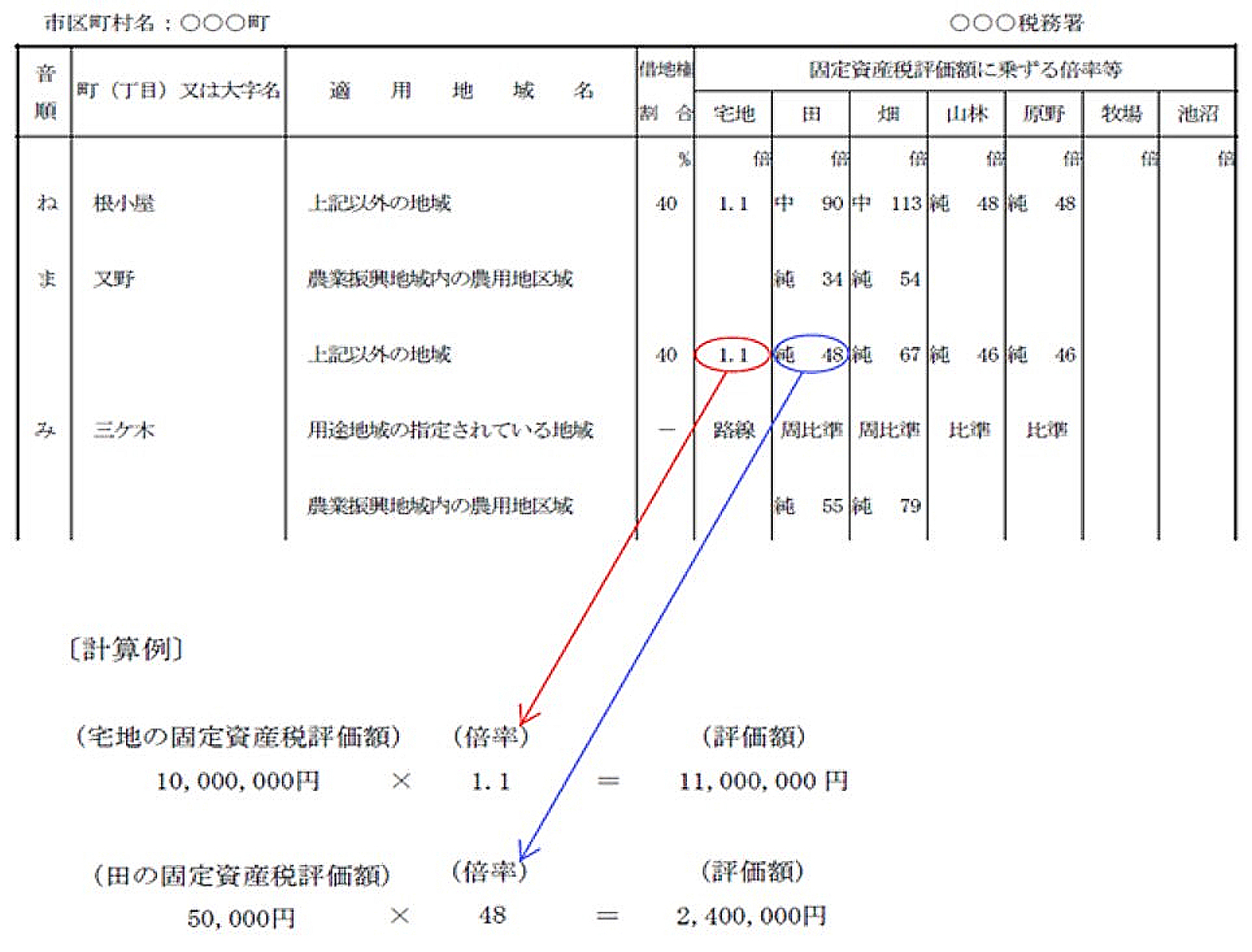

倍率方式

倍率方式は、路線価が定められていない地域の土地の評価方法です。路線価が定められていない地域の土地を評価する場合には、その土地の固定資産税評価額に一定の倍率を乗じて計算した金額で評価します。

倍率とは、その宅地の地価事情の類似する地域ごとに、その地域にある宅地の売買実例価額、公示価額、不動産鑑定士等による鑑定評価額、精通者意見価格等を基として国税局長が定めたものをいいます。

(出典:国税庁タックスアンサー No.4606 倍率方式による土地の評価)

地積規模の大きな宅地の評価

地積規模の大きな宅地とは、三大都市圏※においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

ただし、次の➀から➃のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます。

➀市街化調整区域に所在する宅地

➁都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

➂指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

➃財産評価基本通達22-2に定める大規模工場用地※

※一団の工場用地の地積が5万㎡以上のものをいいます。

※三大都市圏とは、次の地域をいいます。

➀首都圏整備法第2条第3項に規定する既成市街地または同条第4項に規定する近郊整備地帯

➁近畿圏整備法第2条第3項に規定する既成都市区域または同条第4項に規定する近郊整備区域

➂中部圏開発整備法第2条第3項に規定する都市整備区域

「地積規模の大きな宅地の評価」の対象となる宅地

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域に所在するものについては、地積規模の大きな宅地のうち、普通商業・併用住宅地区および普通住宅地区に所在するものとなります。

倍率地域に所在するものについては、地積規模の大きな宅地に該当する宅地であれば対象となります。

評価方法

〇路線価地域に所在する場合

地積規模の大きな宅地の評価の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。

評価額=路線価×奥行価格補正率×不整形地補正率等の各種画地補正率×規模格差補正率×地積

〇倍率地域に所在する場合

地積規模の大きな宅地の評価の対象となる宅地については、次に掲げる①の価額と②の価額のいずれか低い価額により評価します。

① その宅地の固定資産税評価額に倍率を乗じて計算した価額

② その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

市街地農地等(市街地農地、市街地周辺農地、市街地山林および市街地原野をいいます。)については、その市街地農地等が宅地であるとした場合に地積規模の大きな宅地の評価の対象となる宅地に該当するときは、「その農地等が宅地であるとした場合の1㎡当たりの価額」について「地積規模の大きな宅地の評価」の定めを適用して評価します。

規模格差補正率

規模格差補正率は、次の算式により計算します(小数点以下第2位未満切捨)。

規模格差補正率=(A×B+C)/地積規模の大きな宅地の地積(A)×0.8

「B」および「C」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

>0.9525

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

| B | C | |

| 500㎡以上1000㎡未満 | ||

| 1000㎡以上3000㎡未満 | 0.90 | 75 |

| 3000㎡以上5000㎡未満 | 0.85 | 225 |

| 5000㎡以上 | 0.80 | 475 |

>

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

| B | C | |

| 1000㎡以上3000㎡未満 | 0.90 | 100 |

| 3000㎡以上5000㎡未満 | 0.85 | 225 |

| 5000㎡以上 | 0.80 | 500 |

農業用施設用地の評価

農業用施設用地の価額は、その宅地が農地であるとした場合の1㎡当たりの価額に、その農地を課税時期において当該農業用施設の用に供されている宅地とする場合に通常必要と認められる1㎡当たりの造成費に相当する金額として、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を加算した金額に、その宅地の地積を乗じて計算した金額によって評価します。

ただし、農業用施設用地であっても、いわゆる条例指定区域内に存するため用途変更に制限のない農業用施設用地など、その位置、都市計画法の規定による建物の建築制限の内容等により、その地域における農業用施設用地以外の宅地の価格水準で取引されると見込まれるものについては、その付近にある宅地(農業用施設用地を除く)の価額に比準して評価します。

農業用施設用地の価額

=(農地であるとした場合の1㎡当たりの価✖ + 1㎡当たりの造成費相当額) ✖ 地積

(出典:国税庁 農業用施設用地の評価)

セットバックを必要とする宅地の評価

建築基準法では、原則として道路の中心線から左右に2mずつ後退した線が道路の境界線とみなされ、将来、建物を建て替える場合は、その境界線まで後退(セットバック)しなければなりません。

このセットバックすべき部分については、通常どおりに評価した価額から70%相当額を控除して評価します。

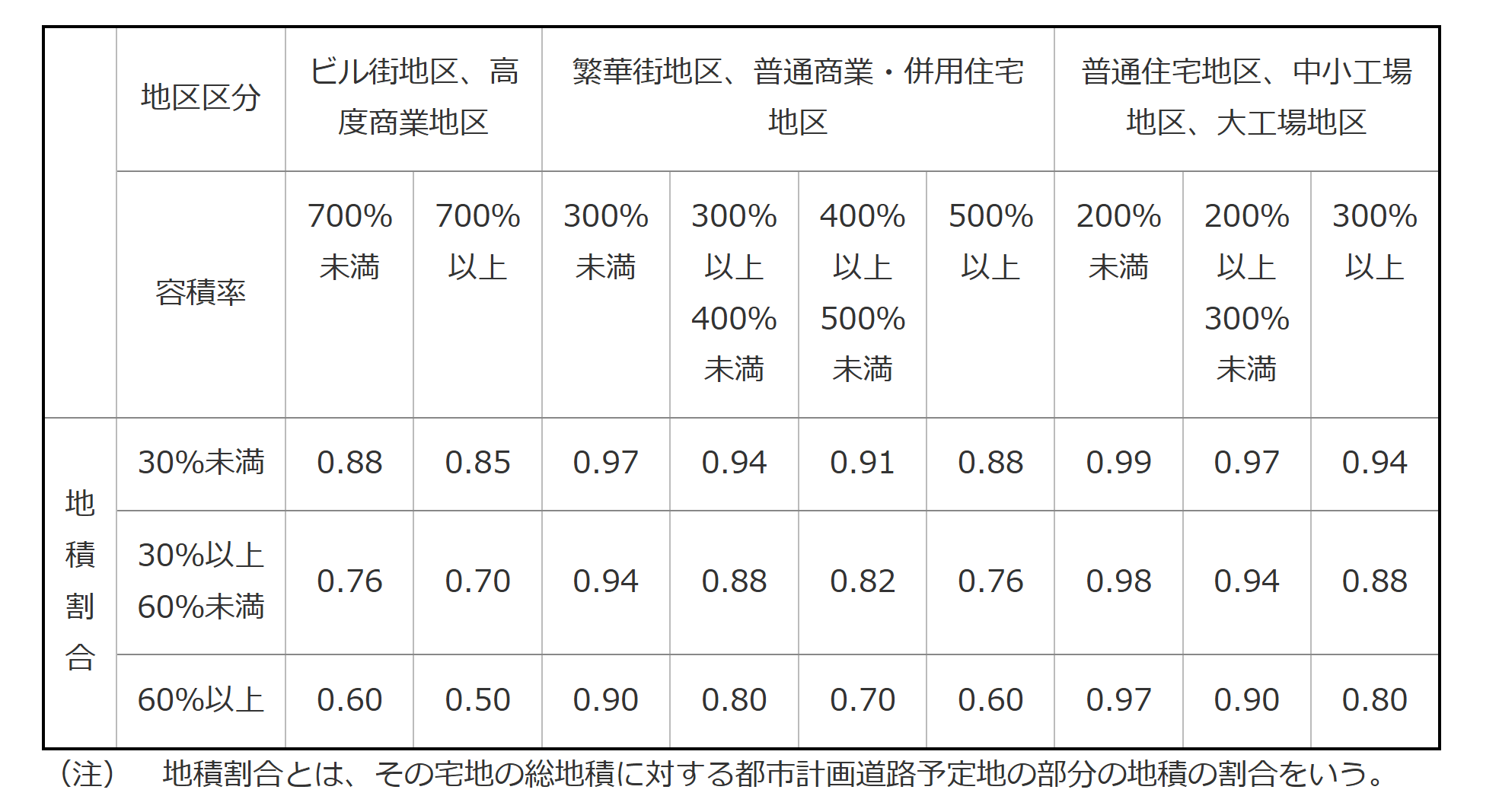

都市計画道路予定地の区域内にある宅地の評価

都市計画道路予定地の区域内となる部分を有する宅地の価額は、その宅地のうちの都市計画道路予定地の区域内となる部分が都市計画道路予定地の区域内となる部分でないものとした場合の価額に、次表の地区区分、容積率、地積割合の別に応じて定める補正率を乗じて計算した価額によって評価します。

(出典:税務研究会 財産評価基本通達 24-7 都市計画道路予定地の区域内にある宅地の評価)

利用価値が著しく低下している宅地の評価

次のようにその利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価することができます。

➀ 道路より高い位置にある宅地または低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

➁ 地盤に甚だしい凹凸のある宅地

➂ 震動の甚だしい宅地

➃ ➀から➂までの宅地以外の宅地で、騒音、日照阻害、臭気、忌み等により、その取引金額に影響を受けると認められるもの

また、宅地比準方式によって評価する農地または山林について、その農地または山林を宅地に転用する場合において、造成費用を投下してもなお宅地としての利用価値が付近にある他の宅地の利用状況からみて著しく低下していると認められる部分を有するものについても同様です。

ただし、路線価、固定資産税評価額または倍率が、利用価値の著しく低下している状況を考慮して付されている場合にはしんしゃくしません。

(出典:国税庁タックスアンサー No.4617 利用価値が著しく低下している宅地の評価)

貸宅地の評価

貸宅地とは、借地権など宅地の上に存する権利の目的となっている宅地をいいます。

貸宅地の評価は、次の1から5までに掲げるその宅地の上に存する権利の区分に応じて行います。

1 借地権の目的となっている宅地

借地権とは、建物の所有を目的とする地上権または土地の賃借権をいいます(借地借家法第22条から第25条までに定める借地権を除きます。)。

借地権の目的となっている宅地の価額は、次の算式で求めた金額により評価します。

自用地としての価額-自用地としての価額×借地権割合※

※借地権割合は、国税庁ホームページ「財産評価基準書 路線価図・評価倍率表」 で確認することができます。また、借地権の取引慣行がないと認められる地域にある貸宅地の価額を評価する場合には、借地権割合を20パーセントとして計算します。

2 定期借地権等の目的となっている宅地

(1) 定期借地権等とは、借地借家法第22条から第25条までに定める借地権をいいます。

定期借地権等の目的となっている宅地の価額は、原則として、その宅地の自用地としての価額から、定期借地権等の価額を控除した金額によって評価します。

ただし、上記により評価した金額が次の算式で求めた金額を上回る場合には、次の算式で求めた金額を定期借地権等の目的となっている宅地の評価額とします。

自用地としての価額-自用地としての価額 ✖ 定期借地権等の残存期間に応じた割合※

※次に掲げる定期借地権等の残存期間に応じた割合です。

残存期間が5年以下のもの・・・・・・・・・・5%

残存期間が5年を超え10年以下のもの・・・10%

残存期間が10年を超え15年以下のもの・・15%

残存期間が15年を超えるもの・・・・・・・20%

(2) 定期借地権等のうちの一般定期借地権の目的となっている宅地については、課税上弊害がない限り、上記(1)の方法によらず、一般定期借地権の目的となっている宅地の評価の方法により評価します。

(3) 定期借地権等のうちの一時使用目的の借地権の目的となっている宅地については、一時使用目的の借地権が雑種地の賃借権と同じように評価されることから、上記(1)の方法によらず、次の算式で求めた金額により評価します。

自用地としての価額-一時使用目的の借地権の価額※

※一時使用目的の借地権の価額

一時使用のための借地権の価額は、通常の借地権の価額と同様にその借地権の所在する地域について定められた借地権割合を自用地としての価額に乗じて評価することは適当ではありませんので、雑種地の賃借権の評価方法と同じように評価します。

雑種地の賃借権の価額は、原則として、その賃貸借契約の内容、利用の状況等を勘案して評価しますが、次のように評価することができます。

(1) 地上権に準ずる権利として評価することが相当と認められる賃借権(例えば、賃借権の登記がされているもの、設定の対価として権利金や一時金の支払のあるもの、堅固な構築物の所有を目的とするものなどが該当します。)

雑種地の自用地としての価額×法定地上権割合と借地権割合とのいずれか低い割合

(2) (1)以外の賃借権

雑種地の自用地としての価額×法定地上権割合※×1/2

※法定地上権割合とは、その賃借権が地上権であるとした場合に適用される相続税法第23条に規定する割合をいいます。

地上権の目的となっている宅地の評価

地上権とは、工作物または竹木を所有するために他人の土地を使用する権利をいい、建物の所有を目的とする地上権は借地権に含まれますので、ここでの地上権からは除かれます。

地上権の目的となっている宅地の価額は、次の算式で求めた金額により評価します。

自用地としての価額-自用地としての価額×相続税法第23条に定める地上権の割合

区分地上権の目的となっている宅地の評価

区分地上権は、地下にトンネルを所有するなど土地の上下の一定層のみを目的として設定された地上権をいい、土地の上下のすべてについて効力が及ぶ地上権とは別のものとして評価されます。

区分地上権の目的となっている宅地の価額は、次の算式で求めた金額により評価します。

自用地としての価額-自用地としての価額×区分地上権の割合※

※設定契約の内容に応じた土地利用制限率を基とした割合ですが、地下鉄等のトンネルの所有を目的として設定した区分地上権であるときは、区分地上権の割合を30%とすることができます。

区分地上権に準ずる地役権の目的となっている承役地である宅地の評価

区分地上権に準ずる地役権は、特別高圧架空電線の架設等を目的として地下または空間について上下の範囲を定めて設定されたもので、建造物の設置を制限するものをいいます。

区分地上権に準ずる地役権の目的となっている承役地である宅地の価額は、次の算式で求めた金額により評価します。

自用地としての価額-自用地としての価額×区分地上権に準ずる地役権の割合※

※設定契約の内容に応じた土地利用制限率を基とした割合ですが、その承役地に係る制限の内容に従い、次に掲げる割合とすることができます。

家屋の建築が全くできない場合

50%又はその区分地上権に準ずる地役権が借地権であるとした場合にその承役地に適用される借地権割合のいずれか高い割合

家屋の構造・用途等に制限を受ける場合

30%

(出典:国税庁タックアンサー No.4613 貸宅地の評価)

借地権等の評価

借地権の評価

旧借地法、借地借家法上の借地権の価額は、借地権の目的となっている宅地が権利の付着していない自用地(他人の権利の目的となっていない場合の土地で、いわゆる更地のこと。)としての価額に借地権割合を乗じて求めます。

この借地権割合は、借地事情が似ている地域ごとに定められており、路線価図や評価倍率表に表示されています。路線価図や評価倍率表は、国税庁ホームページで閲覧できます。

定期借地権等の評価

定期借地権等(定期借地権(借地借家法22条)、事業用定期借地権等(同法23条)、建物譲渡特約付借地権(同法24条))の価額は、原則として、課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において借地権者に帰属する経済的利益およびその存続期間を基として評定した価額によって評価します。

ただし、定期借地権等の設定時と課税時期とで、借地権者に帰属する経済的利益に変化がないような場合等、課税上弊害がない場合に限り、その定期借地権等の目的となっている宅地の課税時期における自用地としての価額に、次の算式により計算した数値を乗じて計算することができます。

用地としての価額に、次の算式により計算した数値を乗じて計算することができます。

(定期借地権等の設定の時における借地権者に帰属する経済的利益の総額/定期借地権等の設定の時におけるその宅地の通常の取引価格)

✖

(課税時期におけるその定期借地権等の残存期間年数に応ずる基準年利率による複利年金現価率/定期借地権等の設定期間年数に応ずる基準年利率による複利年金現価率)

定期借地権等の価額は、定期借地権等の評価明細書を使用して評価することができます。

貸家建付地の評価

貸家建付地

貸家建付地とは、貸家の敷地の用に供されている宅地、例えば、その宅地を所有する方が建築したアパートやビルなどを他に貸し付けている場合の、その敷地である宅地をいいます。

貸家建付地の評価の対象となる宅地は、借家権の目的となっている家屋の敷地の用に供されている宅地をいいますので、例えば、一般的に借地借家法の適用がないとされている「社宅」の敷地の用に供されている宅地は、貸家建付地の評価は行わず、自用地としての価額で評価することになります。

評価方式

貸家建付地の価額は、次の算式で求めた金額により評価します。

貸家建付地の価額

= 自用地としての価額-自用地としての価額×借地権割合※1×借家権割合※1×賃貸割合※2

※1借地権割合・借家権割合

国税庁ホームページ「財産評価基準書 路線価図・評価倍率表」で確認することができます。

※2賃貸割合

貸家の各独立部分(構造上区分された数個の部分の各部分をいいます。)がある場合に、その各独立部分の賃貸状況に基づいて次の算式により計算した割合をいいます。

賃貸割合

=Aのうちの課税時期において賃貸されている各独立部分の床面積の合計/当該家屋の各独立部分の床面積の合計(A)

この算式2における「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井および床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。

また、継続的に賃貸されていたアパート等の各独立部分で、例えば、次の➀から➃に掲げるような事実関係から、アパート等の各独立部分の一部が課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において一時的に空室となっていたにすぎないと認められるものについては、課税時期においても賃貸されていたものとして差し支えありません。

➀ 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

➁ 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

➂ 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

➃ 課税時期後の賃貸が一時的なものではないこと。

貸家建付地の価額は、「土地及び土地の上に存する権利の評価明細書」を使用して評価することができます。

(出典:国税庁タックスアンサー No.4614 貸家建付地の評価)

農地・農地上に存する権利の評価

純農地

純農地とは、次に掲げる農地のうち、そのいずれかに該当する農地をいいます。ただし、後記の市街化農地を除きます。

➀農用地区域内にある農地

➁市街化調整区域内にある農地のうち、第1種農地※1又は甲種農地※2に該当するもの

➂上記➀又は➁に該当する農地以外の農地のうち、第1種農地に該当するもの

※1 第1種農地

良好な営農条件を備えている農地で、集団的(おおむね10ヘクタール以上)に存在し、農業公共投資(土地改良事業等)の対象であり、高い生産力が認められるもの

※2 甲種農地

市街化調整区域内にある特に良好な営農条件を備えている農地で、集団的(おおむね10ヘクタール以上)に存在する農地で、高性能な農業機械による営農に適しており、農業公共投資(土地改良事業等)から8年以内であるもの。

純農地の評価

倍率方式(その農地の固定資産税評価額に、田又は畑の別に、地勢、土性、水利等の状況の類似する地域ごとに、その地域にある農地の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額)で評価します。

中間農地

中間農地とは、次に掲げる農地のうち、そのいずれかに該当する農地をいいます。ただし、後記の市街化農地を除きます。

➀ 第2種農地※

➁ ➀に該当する農地以外の農地のうち、その近傍農地の売買実例、精通者意見価額等に照らして、第2種農地と認められる農地

※第2種農地

農用地区域内農地、甲種農地、第1種農地及び第3種農地以外の農地

中間農地の評価

倍率方式(その農地の固定資産税評価額に、田又は畑の別に、地勢、土性、水利等の状況の類似する地域ごとに、その地域にある農地の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額)で評価します。

市街地周辺農地

市街地周辺農地とは、次に掲げる農地のうち、そのいずれかに該当するものをいいます。ただし、後記の市街地農地を除きます。

➀第3種農地※に該当するもの

➁➀に該当する農地以外の農地のうち、近傍農地の売買実例価額、精通者意見価格等に照らし、第3種農地に準ずると認められるもの

※第3種農地

市街地の区域内又は市街地化の傾向が著しい区域内にある次のような農地。

➀上水道管、下水道管、ガス管のうち2つ以上が埋設された道路の沿道の区域であって、おおむね500m以内に2つ以上の教育施設、医療施設等の公共公益施設がある。

➁駅、市町村役場等の公共施設から至近距離(300m以内)にある地域内にある。

➂都市計画法上の用途地域が定められている区域内にある。

➃土地区画整理事業の施行区域にある。

➄街区の面積に占める宅地化率40%以上の区画内にある。

➅住宅や事業施設、公共施設等が連たんしている区域内にある。

(出典:熊谷市 農地区分ってなに? 農地転用について、説明します。)

市街地周辺農地の評価

市街地周辺農地の価額は、その農地が市街地農地であるとした場合の価額の80パーセントに相当する金額によって評価します。

市街地農地

市街地農地とは、次に掲げる農地のうち、そのいずれかに該当するものをいいます。

➀農地法4条(農地の転用制限)又は5条(農地又は採草放牧地の転用のための権利移動の制限)に規定する許可(転用許可)を受けた農地。

➁市街化区域内にある農地

➂農地法の規定により、転用許可を要しない農地として、都道府県知事の指定を受けたもの

市街地農地の評価

宅地比準方式または倍率方式により評価します。

宅地比準方式とは、その農地が宅地であるとした場合の1㎡当たりの価額からその農地を宅地に転用する場合にかかる通常必要と認められる1㎡当たりの造成費に相当する金額を控除した金額に、その農地の地積を乗じて計算した金額により評価する方法をいいます。

市街地のうちの評価額

=(その農地が宅地であるとした場合の1㎡当たりの価格-1㎡当たりの造成費の金額)×地積の計算式

(出典:国税庁タックスアンサー No.4623 農地の評価)

永小作権とその目的となっている農地の評価

永小作権の評価

永小作権の価額は、その残存期間に応じて次の算式によって計算した価額により評価します。

その農地の自用地価額 ✖ 残存期間による法定評価割合

(残存期間) (永小作権割合)

10年以下・・・・・・・・05%

10年超15年以下・・・・10%

15年超20年以下・・・・20%

20年超25年以下・・・・30%

25年超30年以下・・・・40%

30年超35年以下・・・・50%

35年超40年以下・・・・60%

40年超45年以下・・・・70%

45年超50年以下・・・・80%

50年超・・・・・・・・・90%

永小作権の目的となっている農地の評価

永小作権の目的となっている農地の価額は、次の算式によって計算した価額により評価します。

その農地の自用地価額 ー 永小作権の価額

耕作権とその目的となっている農地の評価

耕作権の評価

耕作権の価額は、次の算式によって計算した価額により評価します。

その農地の自用地価額 ✖ 耕作権割合

(農地の区分) (耕作権割合)

純農地・中間農地・・・・・・・・・・50%

市街地周辺農地・市街地農地・・・・・35%

耕作権の目的となっている農地の評価

耕作権の目的となっている農地の価額は、次の算式によって計算した価額により評価します。

その農地の自用地の価額 ー 耕作権の価額

生産緑地の評価

生産緑地

生産緑地地区の区域内の土地又は森林をいいます。

市街化区域内にある農地等で、次に掲げる条件に該当する一団のものの区域については、都市計画に生産緑地地区を定めることができます。

➀公害又は災害の防止、農林漁業と調和した都市環境の保全等良好な生活環境の確保に相当の効用があり、かつ、公共施設等の敷地の用に供する土地として適しているものであること。

➁500㎡以上の規模の区域であること。

➂用排水その他の状況を勘案して農林漁業の継続が可能な条件を備えていると認められるものであること。

市街化区域内にある農地などが生産緑地地区に指定されると、その生産緑地について建築物の新築、宅地造成などを行う場合には、市町村長の許可を受けなければならないこととされています。さらにこの許可は、農産物などの生産集荷施設や市民農園の施設などを設置する場合以外は、原則として許可されないことになっています。

生産緑地の評価

生産緑地の価額は、その土地が生産緑地でないものとして評価した価額から、その価額に次に掲げる生産緑地の別に、それぞれの割合を乗じて計算した金額を控除した金額により評価します。

生産緑地の評価額

=その土地が生産緑地でないものとして評価した価額×(1-次の➀又は➁に掲げる割合)

➀課税時期において市町村長に対し買取りの申出をすることができない生産緑地

この場合は、課税時期から買取りの申出をすることができる日までの期間に応じて、それぞれ次のとおり割合が定められています。

(課税時期において買取の申出をすることができることとなる日までの期間) (割合)

5年以下のもの・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・10%

5年を超え10年以下のもの・・・・・・・・・・・・・・・・・・・・・・・・15%

10年を超え15年以下のもの・・・・・・・・・・・・・・・・・・・・・・・20%

15年を超え20年以下のもの・・・・・・・・・・・・・・・・・・・・・・・25%

20年を超え25年以下のもの・・・・・・・・・・・・・・・・・・・・・・・30%

25年を超え30年以下のもの・・・・・・・・・・・・・・・・・・・・・・・35%

➁課税時期において市町村長に対し買取りの申出が行われていた生産緑地または買取りの申出をすることができる生産緑地

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・5%

山林・山林の上に存する権利の評価

純山林

その山林の固定資産税評価額に、地勢、土層、林産物の搬出の便等の状況の類似する地域ごとに、その地域にある山林の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価します。

純山林の評価額 = その山林の固定資産税評価額 ✖ 倍率

中間山林

その山林の固定資産税評価額に、地価事情の類似する地域ごとに、その地域にある山林の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価する。

中間山林の評価額 = その山林の固定資産税評価額 ✖ 倍率

市街地山林

その山林が宅地であるとした場合の1㎡当たりの価額から、その山林を宅地に転用する場合において通常必要と認められる1㎡当たりの造成費に相当する金額として、整地、土盛り又は土止めに要する費用の額がおおむね同一と認められる地域ごとに国税局長の定める金額を控除した金額に、その山林の地積を乗じて計算した金額によって評価します。

ただし、その市街地山林の固定資産税評価額に地価事情の類似する地域ごとに、その地域にある山林の売買実例価額、精通者意見価格等を基として国税局長の定める倍率を乗じて計算した金額によって評価することができるものとし、その倍率が定められている地域にある市街地山林の価額は、その山林の固定資産税評価額にその倍率を乗じて計算した金額によって評価します。

なお、その市街地山林について宅地への転用が見込めないと認められる場合には、その山林の価額は、近隣の純山林の価額に比準して評価します。

評価額=その山林を宅地とした場合の1㎡当たりの価額 ― 1㎡当たりの造成費) ✖ 地積

保安林

森林法その他の法令の規定に基づき土地の利用又は立木の伐採について制限を受けている山林の価額は、その山林について制限を受けていないとした場合における山林の評価額から、その価額に保安林等の立木の評価上の控除割合を乗じて計算した金額を控除した金額により評価します。

山林の自用地価額 - 自用地価額 ✖ 保安林等の控除割合

保安林等の立木の評価上の控除割合

(法令に基づき定められた伐採関係の区分) (控除割合)

一部皆伐・・・・・・・・・・・0.3

択 伐・・・・・・・・・・・0.5

単木選伐・・・・・・・・・・・0.7

禁 伐・・・・・・・・・・・0.8

家屋・一般動産の評価

家屋

固定資産税評価額に1.0を乗じて計算します。

したがって、その評価額は固定資産税評価額と同じです。

評価額 = 固定資産税評価額 ✖ 1.0

貸家

借家権の目的となっている家屋は、その家屋の固定資産税評価額に借家権割合と賃貸割合を乗じた価額を、その家屋の固定資産税評価額から控除して評価します。次のとおり評価します。

評価額=家屋の評価額 ✖ (1 ― 借家権割合 ✖ 賃貸割合※)

※賃貸割合

(Aのうち課税時期の賃貸独立部分の床面積合計)/(家屋の各独立部分の床面積合計)

建築中の家屋

建築中の家屋の場合には、固定資産税評価額が付けられていません。

そこで、建築中の家屋の価額は、その家屋の費用現価の70パーセントに相当する金額によって評価します。

建築中の家屋の評価額 = 費用現価の額※ ✖ 70%

※費用現価の額

課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)までにその家屋に投下された建築費用の額を、課税時期の価額に引き直した額の合計額のことをいいます。

区分所有建物

マンションは、敷地利用権(土地部分)の価額と区分所有権(家屋部分)の価額の合計額により評価します。

敷地利用権(土地部分)の価額についてはマンションの敷地全体の価額に敷地権の割合を乗じて計算し、区分所有権(家屋部分)の価額については固定資産税評価額により計算します。

令和6年1月1日以後に相続、遺贈または贈与により取得した居住用の区分所有建物

それぞれの価額に区分所有補正率を乗じて計算し、その合計額により評価する場合があります。

評価額 = 区分所有権の価額(➀) + 敷地利用権の価額(➁)

➀通達 ※1 前の区分所有権の価額 ✖ 区分所有補正率※3

➁通達 ※1 前の敷地利用権の価額 ※2 ✖ 区分所有補正率※3

※1

令和5年9月28日 居住用の区分所有財産の評価について(法令解釈通達)

※2

敷地全体の価額(路線価を基にした1㎡当たりの価額 ✖ 地積) ✖ 敷地権の割合

※3

区分所有補正率

区分所有補正率は、➀評価乖離率、➁評価水準、➂区分所有補正率、の順に、以下のとおり計算します。

➀評価乖離率

評価乖離率 = A + B + C + D + 3.220

A・・・一棟の区分所有建物の築年数 ※1 × △0.033

※1 建築の時から課税時期までの期間(1年未満の端数は1年)

B・・・一棟の区分所有建物の総階数指数 ※2 × 0.239(小数点以下第4位切捨て)

※2 総階数(地階を含みません。)を33で除した値(小数点以下第4位切捨て、1を超える場合は1)

C・・・一室の区分所有権等に係る専有部分の所在階 ※3 × 0.018

※3 専有部分がその一棟の区分所有建物の複数階にまたがる場合(いわゆるメゾネットタイプの場合)には、階数が低い方の階

なお、専有部分の所在階が地階である場合には、零階とし、Cの値は零

D・・・一室の区分所有権等に係る敷地持分狭小度 × △1.195(小数点以下第4位切上げ)

敷地持分狭小度 = 敷地利用権の面積 ※4 ÷ 専有部分の面積(床面積)

(小数点以下第4位切上げ)

※4 敷地利用権の面積は、次の区分に応じた面積(小数点以下第3位切上げ)

(1) 一棟の区分所有建物に係る敷地利用権が敷地権である場合

一棟の区分所有建物の敷地の面積 × 敷地権の割合

(2) 上記(1)以外の場合

一棟の区分所有建物の敷地の面積 × 敷地の共有持分の割合

評価乖離率が零または負数の場合には、区分所有権および敷地利用権の価額は評価しない(評価額を零とする。)こととしています(敷地利用権については、下記3(注)の場合を除きます。)。

➁評価水準

評価水準(評価乖離率の逆数) = 1 ÷ 評価乖離率

➂区分所有補正率

評価乖離率と評価水準を次の表に当てはめて、区分所有補正率を計算します。

なお、区分所有補正率は、「居住用の区分所有財産の評価に係る区分所有補正率の計算明細書」により簡便に計算することができます。

| 区分 | 区分所有補正率 |

| 評価水準 < 0.6 | 評価乖離率 × 0.6 |

| 0.6 ≦ 評価水準 ≦1 | 補正なし |

| 1 < 評価水準 | 評価乖離率 |

区分所有者が一棟の区分所有建物に存するすべての専有部分および一棟の区分所有建物の敷地のいずれも単独で所有している場合には、敷地利用権に係る区分所有補正率は1を下限とします(区分所有権に係る区分所有補正率には下限はありません。)。

一般動産

評価単位

一般動産の評価は、原則として1個をもって評価の単位とします。

ただし、同種のもの又は相互に関連性がある複数の財産を一括換価する場合の評価単位は、これらを一体として評価の単位とします。

評価方法

一般動産の評価は、原則として当該動産の適正な市場価格(いわゆる相場)がある場合には、それを対象取引事例価格として、適正な市場価格がない場合には、見積価額の決定時点又はその最近時の同場所における同種同等の財産の取引事例を収集して取引事例比較法により評価します。

見積価額が比較的低額と認められる財産については、精通者意見を参考にするなど、合理的かつ簡易な方法で評価して差し支えないとされています。

書画骨董

販売業者が有するもの

棚卸資産の評価方法を用います。

その他

売買実例価額や精通者意見価格等で評価します。

有価証券の評価

上場株式

上場株式とは、金融商品取引所に上場されている株式をいいます。

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)の最終価格によって評価します。

ただし、課税時期の最終価格が、次の3つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価します。

➀ 課税時期の属する月の毎日の最終価格の月平均額

➁ 課税時期の属する月の前月の毎日の最終価格の月平均額

➂ 課税時期の属する月の前々月の毎日の最終価格の月平均額

なお、課税時期に最終価格がない場合やその株式に権利落などがある場合には、一定の修正をすることになっています。

上場株式の価額は、「上場株式の評価明細書」を使用して評価することができます。

取引相場のない株式

取引相場のない株式とは、上場株式および気配相場等のある株式以外の株式をいいます。

取引相場のない株式は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分により、それぞれ原則的評価方式または特例的な評価方式である配当還元方式により評価します。

原則的評価方式

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数および取引金額により大会社、中会社または小会社のいずれかに区分して、原則として次のような方法で評価をすることになっています。

大会社

大会社は、原則として、類似業種比準方式により評価します。類似業種比準方式とは、類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つで比準して評価する方法です。

小会社

小会社は、原則として、純資産価額方式によって評価します。

純資産価額方式とは、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

中会社

中会社は、大会社と小会社の評価方法を併用して評価します。

特例的な評価方式

同族株主以外の株主が取得した株式については、その株式の発行会社の規模にかかわらず原則的評価方式に代えて特例的な評価方式である配当還元方式で評価します。

配当還元方式とは、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

特定の評価会社の株式

次のような特定の評価会社の株式は、原則として、➀から➄については純資産価額方式により、➅については清算分配見込額により評価することになっています。

なお、➀から➃の会社の株式を取得した同族株主以外の株主等については、特例的な評価方式である配当還元方式により評価します。

➀類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」および「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式

➁株式等の保有割合(総資産価額中に占める株式、出資および新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式

➂土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式

➃課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」および「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式

➄開業前または休業中の会社の株式

➅清算中の会社の株式

以上それぞれの評価方法に応じて、この取引相場のない株式の評価をするときには、「取引相場のない株式(出資)の評価明細書」を使用していただければ比較的容易に株価の計算ができるようになっています。

無体財産権の評価

特許権・実用新案権・意匠権・商標権とその実施権等

自ら実施する場合

営業権に含めて評価します。

自ら実施しない場合

その権利に基づき将来受ける補償金の額の基準年利率による複利現価の額の合計額※によって評価します。

※複利原価率の合計額

第1年目の補償金年額※✖ 1年後の基準年利率による複利現価率 = A

第2年目の補償金年額 ✖ 2年後の基準年利率による複利現価率 = B

第n年目の補償金年額 ✖ n年後の基準年利率による複利現価率 = N

特許権の評価額 = A + B + ………… + N

上の算式中の「第1年目」及び「1年後」とは、それぞれ、課税時期の翌日から1年を経過する日まで及びその1年を経過した日の翌日をいいます。

※補償金の額

の将来受ける補償金の額が確定していないものについては、課税時期前の相当の期間内に取得した補償金の額のうち、その特許権の内容等に照らし、その特許権に係る経常的な収入と認められる部分の金額を基とし、その特許権の需要及び持続性等を参酌して推算した金額をもってその将来受ける補償金の額とします。

※補償金を受ける期間

その権利に基づき将来受ける期間は、課税時期から特許法に規定する特許権の存続期間が終了する時期までの年数(その年数に1年未満の端数があるときは、その端数は、切り捨てます。)の範囲内において推算した年数とします。

著作権

著作権の価額は、著作者の別に一括して次の算式によって計算した金額によって評価します。

ただし、個々の著作物に係る著作権について評価する場合には、その著作権ごとに次の算式によって計算した金額によって評価します。

年平均印税収入の額※1 ✖ 0.5 ✖ 評価倍率※2

※1 年平均印税収入の額

課税時期の属する年の前年以前3年間の印税収入の額の年平均額とします。

ただし、個々の著作物に係る著作権について評価する場合には、その著作物に係る課税時期の属する年の前年以前3年間の印税収入の額の年平均額とします。

※2 評価倍率

課税時期後における各年の印税収入の額が「年平均印税収入の額」であるものとして、著作物に関し精通している者の意見等を基として推算したその印税収入期間に応ずる基準年利率による複利年金現価率とします。

営業権

営業権とは、企業または事業が持つ好評、愛顧、信認、顧客関係その他の諸要因によって期待される将来の超過収益力を資本化した価値といわれています。

営業権に金銭的交換価値が認められる場合には、相続税、贈与税の課税財産になります。

営業権の価額 = 超過利益金額※ ✖ 10年に応ずる基準年利率による複利年金原価率

※超過利益金額

平均利益額 ✖ 0.5 - 標準企業者報酬の額 - 総資産価額 ✖ 5%

資料の収集

〇課税明細

相続開始年分の固定資産税の課税明細書です。

※非課税の公衆用道路や共有不動産の場合は表示されない可能性があります。

〇名寄帳

課税明細より詳細な情報が記載され、共有不動産も記載されます。

※市区町村ごとに発行されるため、他の地域に不動産がある場合は漏れが生じないよう注意が必要です。

所在地の確認

〇住宅地図

住居表示での確認ができます。

※図書館・インターネット(有料)で確認できます。

〇ブルーマップ

地番と住居表示の照合ができます。

※その住所を管轄する地方法務局に設置されています。

※但し、京都市のブルーマップはありません(上ル、東入ル等の住居表示のため)

〇公図

土地の大まかな位置や形状が確認可能

※方位・縮尺とも不正確なので、凡その情報を入手することしかできません。

〇地図(14条地図)

各筆の土地の区画や地番が明確で、現地復元能力がある図面です。

土地の詳細な情報の確認

〇地積測量図(法務局)

土地の登記に付随して法務局に備え付けられる図面

その土地の形状、地積と求積方法などが記されています。

〇都市計画図(市区町村役場)

用途地域や決定済みの都市計画等が記載された地図

容積率が異なる地積を評価するときに必要となります。

〇道路台帳図(市区町村役場等)

道路の長さや面積、構造物などが記入され集計した道路調書という帳票と道路の幅や側溝の寸法などを図面上に表示した道路台帳平面図からなる図面

〇ハザードマップ(市区町村役場等 国土地理院)

自然災害による被害の軽減や防災対策に使用する目的で、被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図

〇遺跡地図・遺跡台帳(市区町村教育委員会)

周知の埋蔵文化財包蔵地となる区域が表示された地図、台帳

「土地が周知の埋蔵文化財包蔵地ではないものとして評価した価額から、埋蔵文化財の発掘調査費用の見積額の80%に相当する額を控除した価額により評価することが相当」とした裁決事例があります。

借地・借家

賃貸借契約の内容・権利金の収受の有無を確認します。

賃貸借契約書以外にも次のような書面で契約関係を確認できます。

〇土地の無償返還に関する届出書

〇相当の地代の改訂方法に関する届出書

〇借地権者の地位に変更がない旨の申出書

〇借地権の使用貸借に関する確認書

預貯金

相続開始時の残高が相続税の課税対象となります。

資料の収集

通帳

残高証明書

相続開始時の預貯金の残高を確認します。

※注意点

残高証明書の対象をすべての取引(預金、借入、投信等)とします。

農協では取引内容により残高証明書依頼書の様式が異なるため、全ての取引の残高証明を取り寄せたい旨伝えます。

口座開設届出書の写し

口座開設を行った者、届出印の確認ができます。

相続税の申告において、名義預金の有無を調査する際に参考となります。

※注意点

一般の金融機関では、相続人名義の口座を相続人自身が確認する場合などを除いて伝票の写しは開示されません。

ゆうちょ銀行では一定手続により、預入時、払戻時の証拠書(入金票、払戻請求書)の写しを開示してもらえます。

資料の収集

証券保管振替機構

証券保管振替機構では予め証券会社等から当該証券会社に口座を開設している者の住所氏名等(加入者情報)を入手の上、加入者情報簿に登録しています。

登録済加入者情報の開示請求を行うことで、株主が株式等の口座を開設している証券会社等の名称、登録内容を確認します。

証券会社の残高証明書

証券保管振替機構の開示情報には株式等の保有情報は含まれないため、各証券会社から残高証明書を取得して被相続人の保有株式等を確認します。

株主名簿管理人への照会

単元未満株は証券会社の残高証明書では確認できません。

会社四季報等で対象会社の株主名簿管理人(信託銀行等)を確認し、当該信託銀行の証券代行部に連絡の上、信託銀行が管理する特別口座の単元未満株の有無、内容を確認します。

株式異動証明書

株主名簿管理人から株主異動証明書を取得し、当該銘柄を取得した時期(名義書換時期)を確認します。

取得時期の当該銘柄の取得費を確認することで、当該銘柄を売却する場合の譲渡所得税を軽減することができます。

一般動産

評価方法

原則として、売買実例価額、精通者意見価格等を参酌して評価します。

売買実例価額、精通者意見価格等が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間の償却費の額の合計額又は減価の額を控除した金額によって評価します。

評価単位

原則として、1個又は1組ごとに評価します。

ただし、家庭用動産、農耕用動産、旅館用動産等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができます。

相続税がかかる財産

被相続人が所有していた財産

土地(土地の上に存する権利を含みます)、建物、事業(農業)用財産、有価証券、現金、預貯金、家庭用財産(家具、什器等)、その他の財産(乗用車、貴金属、宝石等)

みなし相続財産

契約者・被保険者が被相続人、受取人が相続人の生命保険の保険金

被相続人の死亡により受取った退職手当等で被相続人の死亡後3年以内に支給が確定したもの

など

結婚・子育て資金の非課税特例を受けていた場合の管理残額

被相続人から相続時精算課税による贈与で取得した財産

相続開始前3年以内に被相続人から贈与を受けた財産※

※2024年1月1日以降の贈与については相続開始前7年以内の贈与が対象

相続税がかからない財産

墓所・霊廟・祭具・これらに準じるもの

墓地、墓石、霊廟、仏壇、仏具、位牌、仏像、神棚、神体、神具など

ただし、骨とう品や投資目的で所有するものは非課税となりません。

相続人が受け取った生命保険金の合計額の一定金額

500万円×法定相続人の数

相続人が受け取った死亡退職金の合計額の一定金額

500万円×法定相続人の数

相続税申告期限までに国などに寄付をした財産

死亡退職金

死亡退職金への課税時期

相続税法3条1項は「次の各号のいずれかに該当する場合においては、当該各号に掲げる者が、当該各号に掲げる財産を相続又は遺贈により取得したものとみなす。」と規定し、

同項2号では「被相続人の死亡により相続人その他の者が当該被相続人に支給されるべきであつた退職手当金、功労金その他これらに準ずる給与で被相続人の死亡後3年以内に支給が確定したものの支給を受けた場合においては、当該給与の支給を受けた者について、当該給与」と規定されています。

この死亡退職金に対する課税時期については、死亡退職金の支給が確定した時期なのか、実際に死亡退職金が支給された時期なのか、問題となります。

この点について国税庁は、

「死亡退職金の支給の確定があれば、死亡退職金の支払請求権(債権)という財産を取得したことになりますから、その時点において相続税の課税原因が発生しているというべきです。」

「相続税法第3条の規定は、相続財産とみなされる財産を擬制しているに過ぎず、課税時期については、定めていないと解されます。」

「したがって、死亡退職金については、死亡後3年以内にその支給が確定すれば、実際の支払いが3年以内であるかどうかを問わず相続税が課税されることになります。」

と回答しています。

したがって、死亡退職金の支給が決まれば、当該死亡退職金は相続税の課税対象となります。

遺族補償金と相続税

会社によっては、死亡した従業員に対する退職金だけではなく、その遺族に補償金を支払うことがあります。

この遺族補償金について国税庁は、

「遺族に支給される当該支給金額は、被相続人の勤務に基づいて支給されるものですから、相続税法基本通達3-17のただし書に該当し、相続税法第3条第1項第2号に規定する退職手当金等に該当します。」

と回答しています。

したがって、遺族に対する補償金であっても相続税は課税されます。

相続税法基本通達3-17は、

「雇用主がその従業員のためにその者を被保険者とする生命保険契約又はこれらの者の身体を保険の目的とする損害保険契約に係る保険料の全部又は一部を負担している場合」に、

「雇用主が当該保険金を従業員の退職手当金等として支給することとしている場合には、当該保険金は法第3条第1項第2号に掲げる退職手当金等に該当するもの」

とすると規定しています。

交通事故の損害賠償金

交通事故の被害者の遺族が、加害者から損害賠償金を受取った場合、当該損害賠償金には相続税は課税されません。

この損害賠償金は遺族の所得となります。

所得税法では、心身に加えられた損害につき支払を受ける損害賠償金は非課税とされています。

そこで、交通事故などの加害者から被害者の死亡に対する損害賠償金を遺族の方が受け取った場合にも所得税はかかりません。

他方、被相続人が損害賠償金を受け取ることに生存中決まっていたが、受け取らないうちに死亡してしまった場合、その損害賠償金を受け取る権利すなわち債権が相続財産となり、相続税の対象となります。

障害者控除

障害者の相続税額控除

相続人が85歳未満の一般障害者の場合、その相続人が満85歳になるまでの年数1年(年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算)につき10万円で計算した額を相続税額から控除することができます。

相続人が特別障害者の場合は、1年につき20万円で計算した額を相続税額から控除することができます。

一般障害者の控除額

(85歳 - 相続開始時の年齢) × 10万円

特別障害者の控除額

(85歳 - 相続開始時の年齢) × 20万円

一般障害者とは、精神障害者保健福祉手帳の交付を受けている者、交付を受けた身体障害者手帳に身体上の障害がある者として記載されている者などが該当します。

(相続税法施行令4条の4第1項・所得税法施行令10条第1項)

特別障害者とは、精神障害者保健福祉手帳に障害等級が一級である者として記載されている者や、身体障害者手帳に身体上の障害の程度が一級又は二級である者として記載されている者などが該当します。

(相続税法施行令4条の4第2項・所得税法施行令10条第2項)

障害があるにもかかわらず障害者手帳等の交付を受けていない場合

相続人が障害があるにもかかわらず障害者手帳等の交付を受けていない場合、次のような事情が認められると相続税の計算上障害者として取り扱うことが認められます。

当該相続に係る法第27条の規定による申告書を提出する時において、これらの手帳の交付を受けていること又はこれらの手帳の交付を申請中であること。

(相続税法基本通達19の4-3)

したがって、相続開始後、相続税の申告書を提出すまでに手帳の交付を受けるか、これが間に合わない場合でも申告期限までに手帳の申請をしておいて障害者控除を適用して相続税を申告し、後日交付を受けた手帳の写しを送付すれば適用を受けることができます。

相続税の課税価格計算の特例

小規模宅地の特例

相続又は遺贈で取得した財産中、相続開始直前に被相続人等の事業や居住の用に供されていた宅地等で建物等の敷地の用に供されているものがある場合、それら宅地等について一定の限度面積まで、相続税の課税価格に算入する価額を減額するものです。

| 相続開始前直前の宅地等の利用区分 | 要件 | 限度面積 | 減額割合 | ||

| 被相続人の事業の用に供されていた宅地等 | 貸付事業以外の貸付宅地等 | 特定事業用宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人の事業に貸付けられその法人の事業用の宅地等 | 特定同族会社事業用宅地等 | 400㎡ | 80% | |

| 貸付事業用宅地等 | 200㎡ | 50% | |||

| 一定の法人の事業に貸付けられその法人の貸付事業用の宅地等 | 貸付事業用宅地等 | 200㎡ | 50% | ||

| 被相続人の貸付事業用の宅地等 | 貸付事業用宅地等 | 200㎡ | 50% | ||

特定居住用宅地等の要件

取得者が配偶者

要件はありません。

取得者が次の要件に該当する者

①相続開始直前においてその宅地等の上に存する家屋に被相続人と同居しており、かつ、相続税の申告期限までその家屋に居住していること

②その宅地等を相続税の申告期限まで保有していること

取得者が次の要件に該当する者

①被相続人の配偶者又は相続開始直前において被相続人の居住の用に供されていた家屋に居住していた親族がいないこと

②相続開始前3年以内に日本国内にある自己、自己の配偶者、自己の三親等内の親族又はその親族と一定の関係にある一定の法人が所有する家屋に居住したことがないこと

③相続開始時に自己の居住している家屋を相続開始前のいずれのときにおいても所有していたことがないこと

④その宅地等を相続税の申告期限まで保有していること

被相続人が老人ホームに入居していた場合

次の要件を充足する場合は、相続開始の直前に被相続人の居住の用に供されていた宅地等とされます。

被相続人が介護保険法に規定する要介護認定又は要支援認定を受けていたこと等により、次の住居・施設に入居・入所していたこと若しくは被相続人が障害者自立支援法に規定する障害者支援区分の認定を受けていたことにより、同法に規定する障害者支援施設・共同生活援助を行う住居に入所・入居していたこと

ア 認知症対応型老人共同生活援助事業が行われる住居

イ 養護老人ホーム

ウ 特別養護老人ホーム

エ 軽費老人ホーム

オ 有料老人ホーム

カ 介護老人保健施設又は介護医療院

キ サービス付高齢者向け住宅

当該家屋が貸付けを含む事業の用に供されていたり、被相続人と生計を一にし、かつ当該家屋に引続き居住している親族以外の者の居住の用に供されたりしていないこと

配偶者に対する相続税額の軽減

配偶者に対する相続税については、①同一世代間の財産移転であることが多いこと、②配偶者に相続が発生した際にも相続税が課税されること、③被相続人の財産形成に配偶者の貢献があると認められること、から軽減措置が設けられています。

配偶者の税額軽減額は次のように計算します。

配偶者の税額軽減=相続税の総額×(①②のいずれか少ない額)/(課税価格の合計額)

① [課税価格の合計額×配偶者の法定相続分]と[1億6,000万円]いずれか多い額

② 配偶者の実際の課税価格

未成年者控除

相続又は遺贈によって相続財産を取得した者が未成年者※であるときは、算出された相続税額から次の算式による金額を控除できます。

未成年者控除額=(20歳―相続開始時の年齢)×10万円

※ 2020年4月1日以後は18歳未満とされます。

相次相続控除

その相続開始前10年以内に開始した相続により被相続人が財産を取得し、その財産に相続税が課税されていた場合、前の相続税額のうち1年につき10%の割合で逓減した後の金額を、今回の相続税額から控除できるとするものです。

外国税額控除

国外財産につき、その所在地国で日本の相続税に相当する税が課されたときは、日本の相続税額から一定額控除できるとするものです。

埋蔵文化財の発掘費用の控除

土地の評価額から発掘費用の控除が認められるには、

➀「埋蔵文化財の発掘調査費用の負担は、一般的利用が宅地であることを前提として評価される本件各土地において、その価額(時価)に重大な影響を及ぼす本件各土地固有の客観的な事情に該当すると認められること」

➁「各土地に接面する路線に付されている路線価は、周辺の埋蔵文化財包蔵地であることを考慮して評定さたものとは認められない」こと

が必要とされています。

(国税不服審判所平成20年9月25日裁決)

これらの要件を満たした場合は、土地の評価額から埋蔵文化財の発掘費用の80%相当を控除することが認められています。

加算税と延滞税

過少申告加算税

課税要件

期限内申告について、➀修正申告、➁更正があった場合です。

課税割合

追徴課税が賦課された場合に、この追徴課税額を50万円と比較し、いずれか多い金額までの部分に対しては加算税の税率は10%、これを超えた部分があるときには加算税の税率が15%となります。

不適用・割合の軽減

➀正当な理由がある場合、➁更正を予知しない修正申告の場合は適用されません。

過少申告加算税

課税要件

➀期限後申告・決定があった場合、➁期限後申告・決定について、修正申告・更正があった場合です。

課税割合

納付額のうち、➀50万円までの部分について15%、➁50万円超300万円以下の部分について20%、➂300万円超の部分について30%※となります。

※

納税者の責めに帰すべき事由がないと認められる事実に基づく税額については、上記の300万円超の判定に当たっては除外されます。

不適用・割合の軽減

更正・決定を予知しない修正申告や期限後申告の場合は5%となります。

不納付加算税

課税要件

源泉徴収等による国税について、法定納期限後に納付・納税の告知があった場合です。

課税割合

10%

不適用・割合の軽減

➀正当な理由がある場合、➁法定申告期限から1月以内にされた一定の期限後申告の場合は適用されません。

納税の告知を予知しない法定納期限後の納付の場合は10%となります。

重加算税

課税要件

事実の仮装や隠蔽をしたことが明らかになった場合です。

課税割合

過少申告加算税・不納付加算税に代えて賦課される場合は35%となります。

無申告加算税に代えて賦課される場合は40%となります。

延滞税

課税要件

税金が定められた期限までに納付されない場合です。

具体的には、➀申告などで確定した税額を法定納期限までに完納しないとき、➁期限後申告書または修正申告書を提出した場合で、納付しなければならない税額があるとき、➂更正または決定の処分を受けた場合で、納付しなければならない税額があるときです。

なお、延滞税は本税だけを対象として課されるものであり、加算税などに対しては課されません。

課税割合(2021(令和3)年1月1日以後)

納期限の翌日から2か月を経過する日まで

原則として年7.3%です。

ただし、2021(令和3)年1月1日以後の期間は、「年7.3%」と「延滞税特例基準割合※ + 1%」のいずれか低い割合となります。具体的な割合は、次のとおりです。

〇2022(令和4)年1月1日~2024(令和6)年12月31日 年2.4%

〇2021(令和3)年1月1日~同年12月31日までの期間 年2.5%

※

延滞税特例基準割合とは、各年の前々年の9月から前年の8月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

納期限の翌日から2か月を経過した日以後

原則として年14.6%です。

ただし、2021(令和3)年1月1日以後の期間は、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合となります。具体的な割合は、次のとおりとなります。

〇2022(令和4)年1月1日~2024(令和6)年12月31日 年8.7%

〇2021(令和3)年1月1日~2021(令和3)年12月31日 年8.8%

相続税の申告手続

相続税の申告手続

相続税の申告期限

相続の開始があったことを知った日の翌日から10カ月以内に相続税の申告書を提出する必要があります。

提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合があります。

相続税の納税

相続税の納税は、上記の申告期限までに行うことになっています。

納税は税務署だけでなく金融機関などでもできます。

申告期限までに申告しても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合があります。

申告書の提出先と提出方法

相続税の申告書の提出先は、被相続人の死亡の時における住所が日本国内にある場合は、被相続人の住所地を所轄する税務署です。

提出方法は3通りあり、直接持参、郵送、e-taxによる電子申告のいずれかを選択します。

申告時の添付書類

本人確認書類

【番号確認書類(マイナンバー(12桁)を確認できる書類)として次に掲げるいずれかの書類】

1マイナンバーカード(個人番号カード)の裏面※1

2通知カード※ 2

3住民票の写し(マイナンバーの記載があるものに限ります。) など

※1

マイナンバーカードの表面で身元確認、裏面で番号確認を行うため、本人確認書類として写しを添付いただく場合は、表面と裏面の両面の写しが必要となります。

※2

通知カードに記載された氏名、住所などが住民票に記載されている内容と一致している場合に限り、引き続き番号確認書類として利用できます。

相続税の申告書に添付して提出する主な書類

【一般(後記の特例を受けない場合)】

1次のいずれかの書類

➀ 被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

➁ 図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたもの)(被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本の提出も必要)

➂ ➀又は➁をコピー機で複写したもの

2遺言書の写し又は遺産分割協議書の写し

【相続時精算課税適用者がいる場合】

1一般の場合に必要な書類

2被相続人の戸籍の附票の写し(相続開始の日以後に作成されたもので、写しを含む)

【相続開始の年に被相続人から贈与によって取得した特定贈与財産の価額について贈与税の課税価格に算入する(相続税の課税価格に加算しない)場合】

1登記事項証明書などで贈与を受けた者が居住用不動産を取得したことを証する書類

2贈与を受けた配偶者の戸籍の附票の写し(被相続人からの贈与を受けた日から10日を経過した日以後に作成されたもの)

【配偶者の税額軽減の適用を受ける場合】

1一般の場合に必要な書類

2相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

3申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

【小規模宅地等の特例の適用を受ける場合】

1一般の場合に必要な書類

2相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

3申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

4-1

被相続人の居住の用に供されていた一棟の建物に居住していた親族又は、被相続人と生計を一にしていた親族が、被相続人等の居住の用に供されていた宅地等について特例の適用を受ける場合

〇特例の適用を受ける宅地等を自己の居住の用に供していることを明らかにする書類

4-2

被相続人の親族で、相続開始前3年以内に自己等が所有する家屋に居住したことがないことなど一定の要件を満たす人が、被相続人の居住の用に供されていた宅地等について特例の適用を受ける場合

〇相続開始前3年以内における住所又は居所を明らかにする書類

〇相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、三親等内の親族又は特別の関係がある一定の法人の所有する家屋以外の家屋である旨を証する書類

〇相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証する書類

4-3

被相続人が養護老人ホームに入所していたことなど一定の事由により相続開始の直前において被相続人の居住の用に供されていなかった宅地等について特例の適用を受ける場合

〇被相続人の戸籍の附票の写し(相続開始の日以後に作成されたもの)

〇介護保険の被保険者証の写しや障害者の日常生活及び社会生活を総合的に支援するための法律第22条第8項に規定する障害福祉サービス受給者証の写しなど、被相続人が介護保険法第19条第1項に規定する要介護認定、同条第2項に規定する要支援認定を受けていたこと若しくは介護保険法施行規則第140条の62の4第2号に該当していたこと又は障害者の日常生活及び社会生活を総合的に支援するための法律第21条第1項に規定する障害支援区分の認定を受けていたことを明らかにする書類

〇施設への入所時における契約書の写しなど、被相続人が相続開始の直前において入居又は入所していた住居又は施設の名称及び所在地並びにその住居又は施設が次のいずれに該当するかを明らかにする書類

遺産分割が終了していない場合

民法に規定する相続分又は包括遺贈の割合によって相続財産の価額及び承継債務の金額を計算して相続税を申告することになります。

税理士法33条の2による添付書面

税理士法33条の2による添付書面とは

書面添付制度とは、税理士法33条の2に規定する計算事項等を記載した書面を税理士が作成した場合、当該書面を申告書に添付して提出した者に対する調査において、従来の更正前の意見陳述に加え、納税者に税務調査の日時場所を予め通知する時は、その通知前に、税理士や税理士法人に対して、添付書面の記載事項について意見を述べる機会を与えなければならない、というものです。

税務の専門家である税理士の立場を尊重し、税務執行の円滑化・簡素化を図るために導入されたものです。

添付書面の提出があった場合には、税務署が税務調査の事前通知を行う前に、必ず税理士に意見聴取が行われます。

添付書面提出のメリット

添付書面には、相続税の申告の際に収集した書類や資料をはじめ、税理士が調査した名義預金の調査結果、小規模宅地等の特例を適用するにあたり採用した具体的な計算根拠、その他相続人から聴取した事情等について記載されます。

添付書面に記載された事項は、税務の専門家である税理士からの申告書に関する情報であることから、税務署における申告審理や調査の要否等の判断において積極的に活用することが期待されています。

その上で、税務署において事前通知前の税理士に対する意見聴取の段階で疑問が解消し、結果として税務調査の必要がないと判断されると、納税者の自宅等に臨場して行う帳簿書類等の調査にいたらないこともあります。

また、税務調査に移行した場合でも、意見聴取によって予め疑問点が明らかにされているため、調査がスムーズに行われることが期待できます。

なお、意見聴取後にすみやかに修正申告書を提出した場合は、原則として加算税は賦課されないことになっています。

相続税の納付

相続税の申告書提出期限までに金銭で即納することが原則です。

延納

次の要件を満たす場合は、相続税を延納(分割で支払うこと)ができます。

但し、延滞税や加算税は延納の対象になりません。

➀納税額が10万円を超えること

➁金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

➂延納税額および利子税の額に相当する担保を提供すること。

(延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。)

➃延納申請に係る相続税の納期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

担保の種類

➀国債および地方債

➁社債その他の有価証券で税務署長が確実と認めるもの

➂土地

➃建物、立木、登記される船舶などで、保険に附したもの

➄鉄道財団、工場財団など

➅税務署長が確実と認める保証人の保証

相続または遺贈により取得した財産に限らず、相続人の固有の財産や共同相続人または第三者が所有している財産であっても担保として提供することができます。

担保提供関係書類の提出期限

納期限または納付すべき日(延納申請期限)までに延納申請書に担保提供関係書類を添付して提出する必要があります。

ただし、延納申請期限までに担保提供関係書類を提供することができない場合は、担保提供関係書類提出期限延長届出書を提出することにより、1回につき3か月を限度として、最長6か月まで担保提供関係書類の提出期限を延長することができます。

延納の許可までの審査期間

延納申請書が提出された場合、税務署長は、その延納申請に係る要件の調査結果に基づいて、延納申請期限から3か月以内に許可または却下を行います。

なお、延納担保などの状況によっては、許可または却下までの期間を最長で6か月まで延長する場合があります。

相続税の延納期間および延納に係る利子

| 区分 | 延納期間 | 延納利子税割合 | 特例割合 | |

| 不動産等の割合が75%以上 | ➀動産等に係る延納相続税額 | 10年 | 5.4% | 0.6% |

| ➁不動産等に係る延納相続税額(➂を除く) | 20年 | 3.6% | 0.4% | |

| ➂森林計画立木の割合が20%以上の森林計画立木延納相続税額 | 20年 | 1.2% | 0.1% | |

| 不動産等の割合が50%以上75%未満 | ➃動産等に係る延納相続税額 | 10年 | 5.4% | 0.6% |

| ➄不動産等に係る延納相続税額(➅除く) | 15年 | 3.6% | 0.4% | |

| ➅森林計画立木の割合が20%以上の森林計画立木延納相続税額 | 20年 | 1.2% | 0.1% | |

| 不動産等の割合が50%未満の場合 | ➆一般の延納相続税額(➇~➉除く) | 5年 | 6.0% | 0.7% |

| ➇立木の割合が30%を超える場合の立木に係る延納相続税額 | 5年 | 4.8% | 0.5% | |

| ➈特別緑地保全地区等内の土地に係る延納相続税額 | 5年 | 4.2% | 0.5% | |

| ➉森林計画立木の割合が20%以上の森林計画立木延納相続税額 | 5年 | 1.2% | 0.1% | |

延納が認められた場合、延納税額につき、相続財産に占める不動産の割合と延納期間に応じた利子税が課されます。

物納

次の要件を満たす場合は、相続税を物納(代物弁済)ができます。

但し、延滞税や加算税は物納の対象になりません。

①延納によっても金銭納付することが困難な金額の範囲内であること

②物納申請財産が定められた種類の財産で申請順位によっていること※1

③申請書・物納手続関係書類を期限までに提出すること

④物納申請財産が物納適格財産であること※2

| 順位 | 物納できる財産の種類 | |

| 第1順位 | ① | 不動産・船舶・国債・地方債・上場株式等 |

| ② | 不動産・上場株式等のうち物納劣後財産に該当するもの | |

| 第2順位 | ③ | 非上場株式 |

| ④ | 非上場株式のうち物納劣後財産に該当するもの | |

| 第3順位 | ⑤ | 動産 |

※2 物納に充てることができない財産

〇担保権が設定されていること其の他これに準ずる事情がある不動産

〇権利の帰属について争いがある不動産

〇境界が明らかでない土地

〇隣接する不動産所有者等と争訟によらなければ通常の使用ができないと見込まれる不動産

〇他の土地に囲まれて公道に通じない土地で、公道に至るための土地の通行権の内容が明確でないもの

〇借地権の目的になっている土地で、借地権者が不明等の事情があるもの

〇他の不動産と社会通念上一体として利用されている不動産

〇2以上の者の共有に属する不動産

〇耐用年数を経過した建物

〇敷金等の返還を国が負担することになる不動産

〇管理・処分の費用がその収納価額と比較して過大と見込まれる不動産

〇公の秩序・善良の風俗を害する恐れがある目的で使用されている不動産

〇引渡しに通常必要とされる行為がされていない不動産

など

相続税申告時における誤りやすい事例

相続税の2割加算

相続税の計算上、被相続人の配偶者と一親等内の血族以外は2割加算の対象となります。

したがって、被相続人の兄弟姉妹が財産を相続した場合、兄弟姉妹は二親等となるため2割加算の対象となります。

また、孫養子が祖父母の財産を相続した場合、孫養子は一親等ですが同じく二割加算の対象となります。

(代襲相続人としての孫養子は除かれます)

基礎控除の計算における法定相続人

相続税の基礎控除は、

3,000万円+法定相続人×600万円

で算出します。

被相続人と養子縁組をしていた人は民法上の相続人に該当します。

しかし、相続税の基礎控除の計算における養子は、被相続人に実子がいる場合は1人、実子がいない場合は2人を限度に法定相続人の数に加算します。

生命保険金

契約者・被保険者が被相続人、受取人が相続人の生命保険金は、受取人の固有財産のため遺産分割の対象となりません。

一方、相続税の計算においてはみなし相続財産として相続税の課税対象となります。

この場合、

法定相続人×500万円

が非課税財産となります。

一方、被相続人が前納保険料を支払っていた場合において、相続人が保険金と一緒に前納保険料を受取ると前納保険料についてもみなし相続財産として相続税の課税対象となるため注意が必要です。

準確定申告における還付金

被相続人に一定の所得がある場合、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税を行う必要があり、これを準確定申告といいます。

相続人が準確定申告を行った場合、所得税の還付金を受取ることがあります。

この還付金を受取るのは相続人ですが、還付請求権は、被相続人の死亡後に発生するとしても、被相続人の潜在的な請求権が被相続人に帰属しています。

そしてこの還付金請求権が被相続人の死亡により顕在化したものであると考えられるため、この請求権に基づく還付金は相続税の課税対象となります。

被相続人にかかる未支給年金

被相続人が生前受取る予定であった未支給年金について、請求により遺族が受取ることがあります。

当該未支給年金は、被相続人が生きていれば被相続人に支給されるはずだったものです。

しかし、未支給年金については、被相続人の遺族が、未支給年金を自己の固有の権利として請求するものであり、被相続人の死亡に係る相続税の課税対象にはなりません。

この場合、未支給年金は受け取った遺族の一時所得となります。

被相続人が契約者、相続人が被保険者の生命保険契約

被相続人が契約者・被保険者、相続人が保険金受取人である保険契約において、被相続人の死亡という保険事故により相続人が受取る死亡保険金はみなし相続財産として相続税が課税されます。

この場合、死亡保険金は一定の範囲で非課税財産として取り扱われます。

(法定相続人×500万円)

一方、被相続人が保険契約者、相続人が被保険者の生命保険の場合、被相続人の死亡によっても保険事故(被保険者の死亡)が発生していません。

この場合、相続開始時の解約返戻金相当額が相続税の課税の対象となります。

被相続人が生前購入したお墓にかかる借入金

相続財産の価額から差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるものです。

差し引くことができる債務には、借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものも含まれます。

一方、被相続人が生前に購入したお墓については、相続税の課税価格に算入されない非課税財産として取り扱われます。

そのため、非課税財産購入に係る借入金については債務控除することはできません。

未納の固定資産税・住民税

固定資産税は、毎年1月1日(賦課期日)現在において、土地・建物・償却資産を所有している者が納税義務者となります。

住民税についても、毎年1月1日に市区町村内に住所がある個人や、住所はないが事務所や事業所、家屋敷がある個人が納税義務者となります。

相続税の計算において債務控除の対象となるのは、被相続人に納付義務が認められる税金で、まだ納めていなかったものが含まれます。

固定資産税・住民税とも被相続人に納付義務が認められる税金のため、未払の税額が残っている場合は債務控除の対象となります。

なお、相続人の責めに帰すべき事由により納付することとなった延滞税、利子税や加算税については、債務控除の対象とはなりません。

団体信用生命保険により返済免除となる住宅ローン

相続税の申告にあたり、被相続人が借入れていた住宅ローンを相続債務として相続税の申告を行う方がいます。

相続財産の価額から差し引くことができる債務は、被相続人が死亡したときにあった債務で確実と認められるものです。

具体的には、借入金や未払金などのほか、被相続人が納めなければならなかった税金で、まだ納めていなかったものなどです。

団体信用生命保険契約に基づき返済が免除される住宅ローンは、被相続人の死亡により支払われる保険金によって補てんされることが確実であって、相続人が支払う必要のない債務です。

したがって、相続税の課税価格の計算上、債務として差し引くことはできません。

相続開始前3年以内に被相続人から贈与された財産

相続などにより財産を取得した人が、被相続人からその相続開始前3年以内に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産(贈与のときの価額)を加算します。

この相続税の課税価格に加算する贈与を受けた財産中、贈与税の基礎控除(110万円)以下の財産については、贈与税の申告が不要となるため、相続税の課税価格に加算しない方がいます。

しかし、被相続人から生前に贈与された財産のうち相続開始前3年以内に贈与されたもので、贈与税の非課税財産に当たらない場合には、贈与税が課されていたかどうかに関係なく加算します。

したがって、贈与税の基礎控除額(110万円)以下の贈与財産や死亡した年の贈与財産の価額も加算することになります。

なお、贈与税が課されている場合には、その人の相続税額からその贈与税額を控除します。

※2024年1月1日以降の贈与については相続開始前7年分の贈与が加算の対象

相続には、さまざまな種類があり、手続を行う期限があります。期日が過ぎて最適な相続方法の手続をとることができなかったということがないように、相続が始まったら遺された相続財産をできるだけ早く調査し、間違わない相続の種類を選びましょう。被相続人が遺した正確な相続財産が分からない場合や、自分にとって最適な相続がどれか分からないなど、お悩みであれば、弁護士法人オールワン法律会計事務所の弁護士へご相談ください。

オールワン法律会計事務所の

弁護士があなたに最適な

相続方法をご提案いたします